登录新浪财经APP 搜索【信披】查看更多考评等级

(来源:漫步红岭中路)

分析师:王剑 S0980518070002

分析师:陈俊良 S0980519010001

分析师:田维韦 S0980520030002

分析师:张绪政 S0980525040003

分析师:刘睿玲 S0980525040002

报告发布日期:2025.08.15

01

事项

我们以大型银行为例,在核心一级资本充足率不变、资产结构稳定、不考虑外部股权融资和其他综合收益变动的假设下,通过分析其长期ROE底部、长期风险加权资产增速水平,倒算出其长期分红率较当前水平仍有提升空间。具体来讲,我们认为大型银行的长期底部有望保持在7%-9%,风险加权资产增速长期来看或回落至4%甚至更低,长期分红率为43%-56%,高于当前大型银行平均30%左右的水平。

02

评论

1.测算思路:基于长期ROE、风险加权资产增速来反推分红率

首先明确ROE、分红率d的定义。在我们的测算过程中,ROE严格上是指“归属于母公司普通股股东的净利润/期初归属于母公司普通股股东的净资产”,它与“归属于母公司普通股股东的净利润/期初核心一级资本”以及银行披露的ROE水平接近,因此我们将这三者混合使用、不做区分,以便简化分析。同样,测算过程中的分红率d严格上是指“分红总额/归属于母公司普通股股东的净利润”,但有时候我们也会用“分红总额/归母净利润”,两者接近,我们也不做区分。

接下来介绍长期分红率的测算思路。假设核心一级资本充足率不变,则风险加权资产增速等于核心一级资本增速,而核心一级资本的主要来源就是利润留存,因此核心一级资本增速基本上就是“归属于母公司普通股股东的净利润*(1-d)/期初核心一级资本”,也就是ROE*(1-d)。所以在核心一级资本充足率不变且不考虑外部股权融资和其他综合收益变动的情况下,银行的风险加权资产增速=ROE(1-d)。反过来讲,在给定ROE、风险加权资产增速的情况下,可倒算出来d=1-风险加权资产增速/ROE。

2.测算过程:分红率仍有提升空间

考虑到大型银行财务指标稳定且接近行业整体趋势,其测算过程相对容易且具有标杆意义,所以我们以大型银行为例,对长期ROE、长期资产增速这两个指标进行粗略估计,进而反推长期分红率。

(1)ROE:长期底部有望保持在7%-9%

2024年大型银行的平均ROE为10.2%,我们认为大型银行ROE底部有望保持在7%-9%。理由如下:

一是净息差底部有望稳定在1.2%-1.3%。在LPR持续下降的情况下,政策呵护净息差的意图明显,如降低存款挂牌利率、禁止“手工补息”、约束同业存款成本等。另外,从国外情况看,低利率环境下的日本和欧洲等地的银行净息差中枢也很少降到1.0%以下,而我国宏观经济和利率环境明显更好,因此我国大型银行净息差的长期中枢也理应更高。因此综合来看,我们估计大型银行净息差底部在1.2%-1.3%,较当前净息差低20-30bps,对ROA的影响也大致是这个水平。

二是信用成本有望保持稳定。银行往往在高利率时期投放高风险、高收益贷款,在经济增速换挡期,这部分贷款风险暴露导致银行资产质量压力增加。但在持续的低利率阶段,银行吸取风险暴露的教训,加强风险管理、降低风险偏好,资产质量压力反而降低。比如日本和欧洲进入低利率环境后,信用成本一直维持在较低水平。随着房地产行业风险出清以及地方政府隐性债务风险化解,我们认为大型银行的资产质量和信用成本有望保持稳定。

三是手续费及佣金净收入有望提振ROA。大型银行的“手续费及佣金净收入/平均总资产”近两年处于历史中枢水平以下,比如2024年大型银行“手续费及佣金净收入/平均总资产”比2020-2023年的均值低约0.1个百分点,这主要是受到监管因素、资本市场波动等因素影响。长期来看,在经济复苏等影响下,“手续费及佣金净收入/平均总资产”有望提升。

四是我们进一步假设银行资产结构稳定,则在核心一级资本充足率不变、资产结构不变的假设下,大型银行的“平均总资产/期初归属于母公司普通股股东的净资产”将保持稳定,为15.8倍。

(2)风险加权资产增速:长期来看或回落至4%甚至更低

我们认为长期来看大型银行的风险加权资产增速将低于名义GDP增速。我们认为,随着经济结构转型、新兴产业占比提升,经济增长将更加依赖股权融资而非信贷,即股权融资占比提升,因此未来银行的贷款增速将逐步低于名义GDP增速。传统上将信贷增速直接与经济增长挂钩的思路不再有效,贷款增速回落也不意味着经济不佳。在银行表内资产结构不变的假设下,这意味着风险加权资产增也将低于名义GDP增速。2024年我国名义GDP增速为4.2%,近三年名义GDP增速为4.8%,因此我们估计大型银行的长期风险加权资产增速或会回落到4%甚至更低。

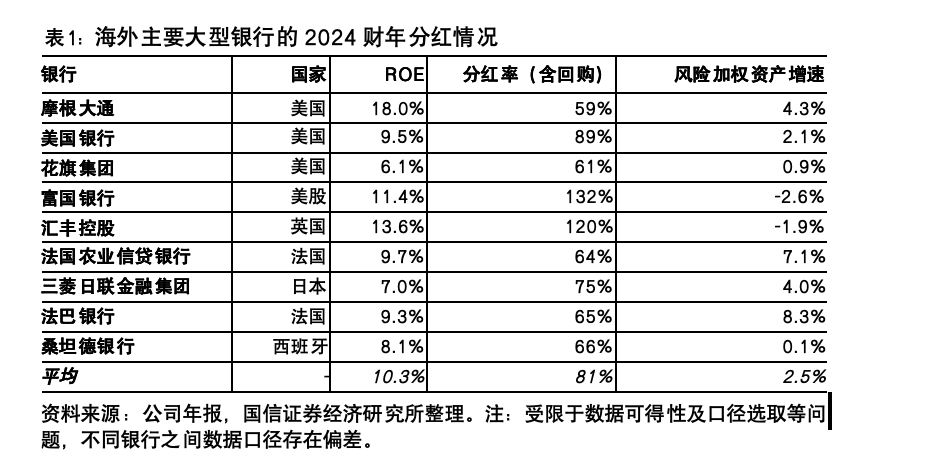

作为参考,从全球主要大型银行的资产增速来看,成熟经济体的大型银行风险加权资产增速也普遍低于4%。比如《银行家》杂志公布的全球前20大银行中,除我国的银行外,其他9家商业银行2024年风险加权资产增速平均值仅有2.5%(见表1)。

(3)长期分红率:仍有提升空间

将前述数值代入d=1-风险加权资产增速/ROE,可得长期分红率为43%-56%,高于当前大型银行平均30%左右的水平。因此我们认为,长期来看大型银行的分红率仍有提升空间。作为参考,从全球范围来看,前面所讲的其他9家大型商业银行2024财年的平均分红率(考虑股票回购)高达81%。

3.风险提示

我们的分析测算基于很多假设和估计,因此测算的结果可能与未来的实际情况差异较大。

分红总额既取决于分红率,也取决于未来的净利润绝对水平,因此分红总额情况分析起来更为复杂,我们未做探讨。

法律声明

本公众号(名称:漫步红岭中路)为国信证券股份有限公司(下称“国信证券”)经济研究所金融行业小组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

领航优配-领航优配官网-全国炒股配资门户-配资技巧网站提示:文章来自网络,不代表本站观点。

- 上一篇:在线配资交易网址尽在新浪财经APP

- 下一篇:没有了